“JB금융, 자사주 중심의 주주환원 확대 긍정적”<한국투자證>

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=유한일 기자] 한국투자증권은 JB금융지주(175330)에 대해 경영 실적과 자산 건전성이 양호하고 자사주 중심의 주주환원 확대가 이어지고 있는 데 대해 긍정적이라고 평가했다. 투자의견은 매수(BUY)를, 목표주가는 2만1000원을 각각 유지했다.

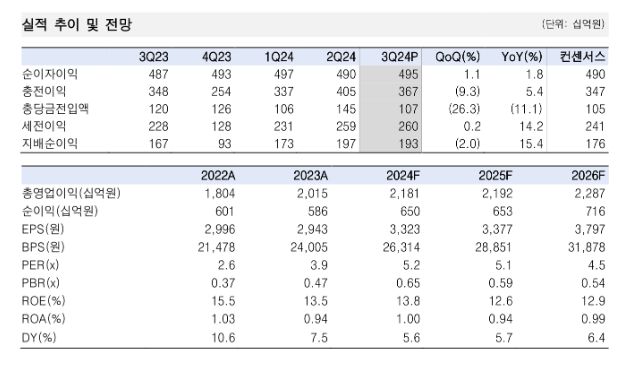

백두산 한국투자증권 연구원은 24일 보고서에서 “JB금융의 3분기 지배순이익은 1930억원으로 당사 추정치를 15%, 컨센서스(시장 전망치)를 10% 상회했다”며 “대출채권매각익 확대 등으로 추정치 대비 비(非)이자 이익이 양호한 결과”라고 분석했다.

백 연구원은 “각종 고정이하여신(NPL) 비율과 연체율, 신규 연체 발생률 모두 안정화 수순”이라며 “근래 취급한 대출들의 양호한 빈티지 연체율 추이를 고려할 때 그룹 건전성 지표는 점진적으로 개선될 전망”이라고 말했다.

이어 “9월 말 기업가치 제고(밸류업) 계획을 통해 2026년 목표 자기자본이익률(ROE) 13%, 주주환원율 45%를 제시했다”며 “배당성향을 2024~2026년에 28%로 고정한 상황에서 자사주 매입·소각 위주로 주주환원 확대되는 흐름은 긍정적”이라고 말했다.

그러면서 “JB금융의 건전성 지표 우려 완화 및 양호한 수익성이 주주환원 확대로 이어지는 국면임에 주목한다”고 덧붙였다.

© 뉴스투데이 & m.news2day.co.kr 무단전재-재배포금지