[사진 = DS투자증권 리포트]

[사진 = DS투자증권 리포트]

[뉴스투데이=전소영 기자] 대덕전자가 지난해 4분기 물량 감소로 수익성이 둔화된 가운데 올해 1분기에도 비슷 흐름이 지속될 것으로 예상된다.

권태우 DS투자증권 연구원은 28일 ‘대덕전자-비메모리가 메모리를 넘어서는 시기’ 리포트를 통해 이같이 전망했다.

리포트에 따르면 대덕전자 지난해 4분기 실적은 매출 2965억원과 영업이익 483억원으로, 컨센서스 매출과 영업이익을 하회했다.

권 연구원은 “연말 재고조정 영향과 생산량 감소로 인한 고정비 증가로 손익이 둔화됐다”며 “재고 관련 일회성 비용(충당금 약 65억원)도 반영됐다”고 설명했다.

올해 1분기 예상 실적은 매출 2565억원과 영업이익 263억이다. IT 수요 부진으로 인해 Q(판매량)의 불확실성과 P(가격)의 하방 압력은 계속될 것으로 보인다.

이에 따라 수익성 측면에서 메모리향의 부진이 예측되며, 전반적으로 가동률 하락에 따른 고정비 부담도 불가피할 전망이다.

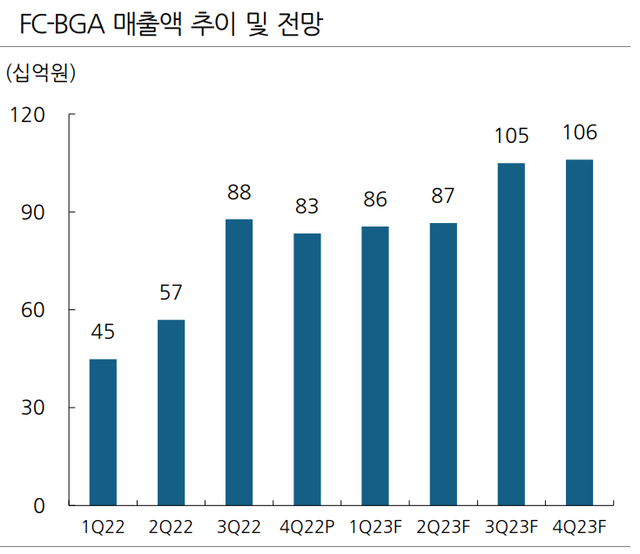

다만 FC-BGA(반도체 패키지 기판)의 수익성은 예상 대비 양호할 것으로 기대할 수 있다.

권 연구원은 “하반기 업황 회복이 가속화된다면 FC-BGA 물량 본격화로 수익성은 빠르게 회복될 가능성이 있다”고 제시했다.

그는 “특히 올해는 신규 플리케이션에 기대감이 있다. 글로벌 OSAT와 협업해 HPC 제품 양산을 계획 중이다”라며 “이는 2024년 초도 물량 공급과 향후 신규 투자로 이어질 수 있으므로 동사의 FC-BGA 성장 모멘텀을 염두에 둬야 한다”고 설명했다.