“현대제철, 1분기 흑자전환 이후 영업이익 꾸준히 개선 전망” <하나證>

원재료 가격 하락으로 2분기부터 수익성 개선 기대

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=남지완 기자] 하나증권은 현대제철이 1분기 흑자전환을 기록하고 2분기부터 스프레드(제품 판매가격과 원재료 가격의 차이) 확대로 실적 개선을 이어갈 것이라고 5일 밝혔다.

이에 따라 하나증권은 현대제철 투자의견을 매수로 유지하고 목표주가를 4만5000원으로 유지했다.

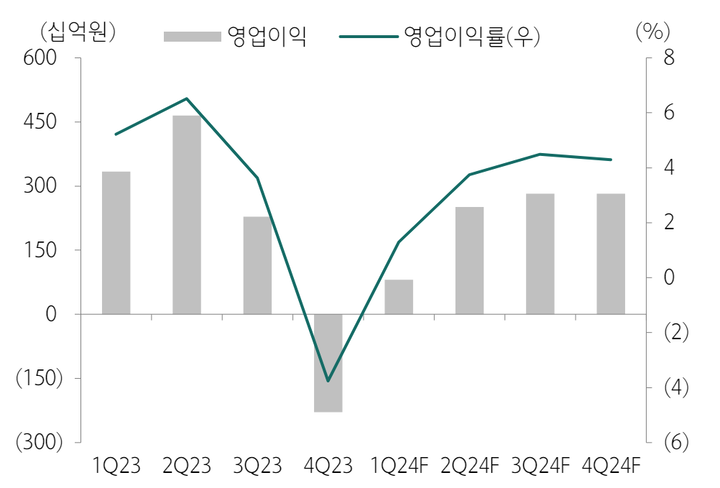

박성봉 하나증권 연구원은 “현대제철은 올해 1분기 매출 6조2812억원, 영업이익 811억원을 기록할 것으로 예상된다”며 “이는 지난해 4분기 매출 4조1042억원, 영업손실 2291억원에서 흑자로 돌아서는 것”이라고 설명했다.

박성봉 연구원은 “자동차 강판, 조선용 후판 등 판재류 중심의 철강제품 판매 증가로 현대제철 전체 강재 판매량이 1분기 462만t을 기록할 것으로 예상된다”며 “이는 지난해 4분기 강재 판매량 441만t에서 4.7% 늘어난 숫자”라고 말했다.

2분기에도 긍정적인 흐름이 이어질 것이라고 보인다.

박 연구원은 “일반적으로 철강업계는 계절적 영향으로 2분기가 성수기”라며 “이에 따라 2분기 강재 판매량은 482만t을 기록할 것으로 전망된다”고 설명했다.

그는 “올해 초 철강제품 생산 원재료가 되는 철광석 가격이 t당 140달러(약 18만9000원)까지 상승했지만 3월 말 들어 100달러(약 13만5000원) 수준까지 하락했다”며 “이를 통해 2분기부터 스프레드 확대가 예상된다”고 밝혔다.

이러한 업황을 고려해 하나증권은 현대제철이 2분기 매출 6조7147억원, 영업이익 2512억원으로 실적 개선을 이어갈 것으로 내다봤다.

© 뉴스투데이 & m.news2day.co.kr 무단전재-재배포금지