[뉴스투데이=전소영 기자] LG전자가 캐시카우인 H&A(생활가전) 사업과 스타 사업부안 VS(전) 사업의 활약으로 올해 실적이 큰폭으로 개선될 전망이다.

이승우 유진투자증권 연구원은 26일 ‘LG전자-캐시카우와 스타 조합으로 안정성과 성장성 겸비’ 리포트를 통해 이 같은 의견을 냈다.

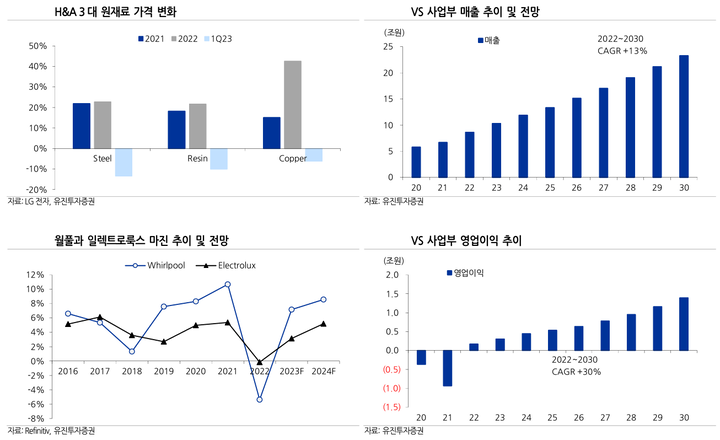

리포트에 따르면 LG전자 H&A 사업부의 주 재료인 스틸, 레진, 구리의 가격이 2021년과 2022년 급등했던 것과 달리 올해는 하락세를 보이고 있다.

스틸 평균가격은 2023년 1분기 들어 지난해 대비 13.4% 낮아졌으며, 레진과 구리의 평균가격도 2022년 대비 각각 6.2% 하락한 것으로 파악됐다.

이 연구원은 “지난해 최악의 수익성을 낳았던 월풀과 일렉트로룩스 등 글로벌 가전 브랜드들의 마진이 올해와 내년에 걸쳐 크게 개선될 것”이라며 “이에 따라 LG전자의 캐시카우 사업으로 평가되는 H&A의 실적도 대폭 향상된다는 데 무게가 실린다”고 분석했다.

뿐만 아니라 지난해 처음으로 흑자전환한 VS 사업부도 향후 LG전자의 성장을 주도할 것으로 기대된다.

이 연구원은 “2022년 매출 8조6000억원, 영업이익 1700억원을 달성했던 VS 사업부는 올해 실적 전망치는 매출 10조3000억원과 영업이익 3050억원, 2030년 전망치는 매출 23조원, 영업이익 1조4000원으로 예상된다”며 “LG전자의 스타 사업부로 부각될 것”이라고 말했다.