[사진=이베스트투자증권]

[사진=이베스트투자증권]

[뉴스투데이=임종우 기자] 이베스트투자증권은 오는 6월 한국 증시가 추가적으로 상승할 수 있다고 내다봤다.

정다운 이베스트투자증권 연구원은 30일 보고서를 내고 "6월 한국 증시는 추가 상승할 수 있을 것으로 기대된다"며 "성장주와 가치주간의 차별화가 크지 않은 구간"이라고 진단했다.

정 연구원은 "수출 증가율은 여전히 부진하지만, 반도체에 대한 기대는 한국 수출의 기대로 확대될 수 있다는 점에서 긍정적"이라며 "중소형주 대비 대형주의 상대적 강세가 이어질 것으로 보이지만, 성장주와 가치주 중에서는 성장주가 강세를 보일 것으로 전망된다"고 설명했다.

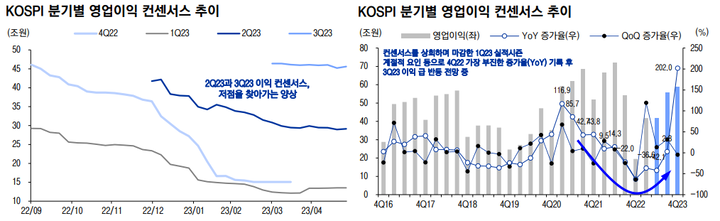

그는 "코스피 PBR이 1.0배에 근접한 수준이 이어지고, 순환매에 따라 바닥권 종목들 대부분이 한 차례 올라선 상황"이라며 "이제는 이익 수준에 따라 주가 반등 여부와 그 폭이 달라질 수 있는 건전한 시장 환경으로 전환할 가능성이 있다"고 덧붙였다.

이어 "코스피 주가순자산비율(PBR)이 0.98배로 다시 1.0배에 근접했다"며 "1.0배를 웃도는 조건으로 수출 증가율 개선을 지목해왔으나, 완연히 돌아선 이익 전망치와 반도체 업황 개선에 대한 기대감 등을 고려하면 1.0배를 상회할 것으로 보인다"고 설명했다.

정 연구원은 "미국 증시 역시 12개월 선행 주가수익비율(PER)이 18.3배까지 오르며 밸류에이션(평가가치) 부담이 부각될 수 있는 수준"이라며 "그러나 주말동안 부채 한도에 대해 원칙적 합의가 이뤄졌다는 점을 고려해야 한다"고 분석했다.

그는 "무엇보다 중요한 점은 엔비디아의 가이던스(기업 자체 전망치) 상향으로 반도체 업종이 주도하는 올해 2분기와 3분기 전망치 상승이 나타났다는 것"이라며 "12개월 선행 주당순이익(EPS)는 지난 2월 하순 이후 완만한 반등 흐름을 보이고 있다"고 평가했다.

이어 "시장 예상치를 웃돈 개인소비지출(PCE) 물가와 견조한 경제지표는 추가 금리인상의 우려 요소지만, 높은 금리에도 성장세가 충분히 강하다면 높은 평가가치 수준은 충분히 정당화할 수 있다"며 "이익 기대 개선에 따른 주가 반등이 기대된다"고 덧붙였다.