[이미지=freepik]

[이미지=freepik]

[뉴스투데이=황수분 기자] 엔비디아가 호실적을 낸 가운데 국내 반도체주들을 향한 투자심리가 개선될 것이란 분석이 나왔다. 특히 반도체 대장주 삼성전자 주가에 탄력이 붙어 다시 8만전자 회복 가능성이 점쳐진다.

이번 주 엔비디아 이벤트에 대한 경계·기대감이 복합적으로 드러나면서 반도체 사이클에 대한 의구심과 함께 투자자들의 매매 자체가 줄어서다. 국내 반도체 종목들은 엔비디아의 2분기 실적과 함께 3분기 가이던스(실적 전망)가 주가 방향을 좌우할 것이란 분석이다.

뉴욕증시 장 마감 이후 엔비디아 실적 주사위는 던져졌다. 엔비디아가 해결할 변수는 블랙웰인 만큼 실적 외에 최신 인공지능(AI) 칩인 블랙웰 공급 지연 우려를 잠재울 수 있는지가 관전포인트가 될 전망이다.

젠슨 황 최고경영자(CEO) 등 경영진이 나서 블랙웰 출시 우려를 불식시키고, 출시 계획을 새롭게 발표할 가능성에 전일 삼성전자와 SK하이닉스 주가가 나란히 반등하기도 했다.

29일 금융투자업계에 따르면 인공지능(AI) 선두주자 엔비디아가 올해 2분기(5∼7월) 실적이 시장 예상치를 상회했다고 발표했다.

매출은 전년동기대비 두배 이상 증가한 300억달러(약 40조1000억원)와 주당순이익(EPS) 0.68달러를 기록했다. 엔비디아의 분기 매출이 300억달러를 넘어선 것은 이번이 처음이다.

또 엔비디아는 3분기(8~10월) 매출은 325억달러에 이를 것으로 전망했다. 이 역시 월가 전망치 317억 달러를 웃도는 수준이다.

하지만 뉴욕증시 장 마감 이후 엔비디아가 시장 예상치를 웃도는 2분기 실적과 3분기 전망을 내놨음에도 투자자들은 만족하지 못했다. 이전보다 상회폭이 줄어들었기 때문이다.

블룸버그는 이날 "3분기 매출 전망이 가장 낙관적이었던 예상치보다는 낮아 폭발적 성장세는 꺾이고 있단 우려를 낳았다"고 했다. 때문에 엔비디아 주가는 시간 외 거래에서 2~8% 사이 출렁거렸고, 정규장에서는 전장보다 2.10% 하락했다.

엔비디아는 지난 2월과 5월 분기실적 발표 때마다 실적발표 직전 경계감에 주가가 하락한 바 있다. 실적발표 이후에는 주가가 다시 급등하는 패턴을 보였다.

엔비디아의 깜짝 실적은 국내 반도체 관련주에도 긍정적인 영향이 예상된다. 특히 삼성전자와 SK하이닉스 등 메모리 반도체 업체들은 AI 반도체 수요 증가에 따른 수혜가 기대된다.

다만 엔비디아 주가가 이미 많이 오른 상태여서 투자에는 신중할 필요가 있다는 분석이다. 미중 기술 갈등 심화 등 외부 변수도 고려해야 할 요소다. 즉 전문가들은 투자 시 관련 뉴스플로우와 시장 동향을 면밀히 주시하며 신중하게 투자 결정을 내려야 한다고 조언한다.

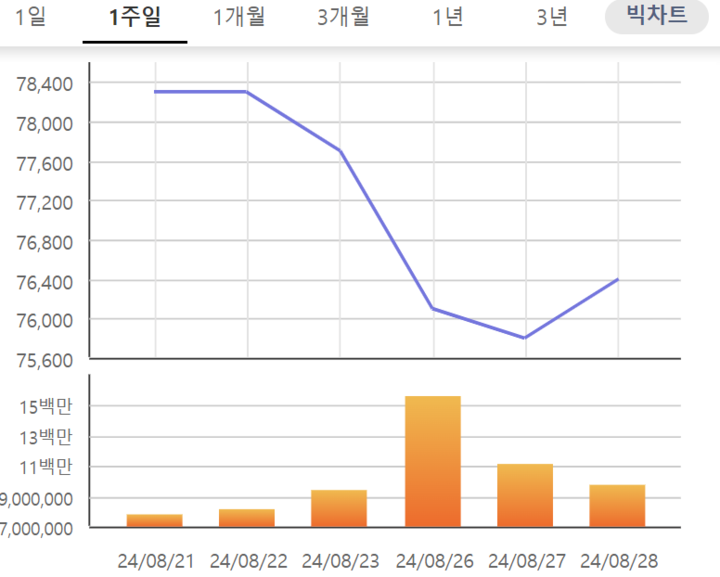

삼성전자 최근 일주일 주가 추이. [자료=한국거래소]

삼성전자 최근 일주일 주가 추이. [자료=한국거래소]

엔비디아는 차세대 AI 가속용 그래픽처리장치(GPU)인 블랙웰 관련 언급도 내놨다. 엔비디아는 이번 분기에 블랙웰 칩 샘플을 출하했고, 4분기에는 블랙웰로 수십억달러의 매출을 올릴 것으로 예상했다.

젠슨 황 최고경영자(CEO)는 “호퍼 칩 수요는 여전히 강력하며 블랙웰에 대한 기대는 믿을 수 없을 정도로 크다”고 말했다. 애초 시장이 주시하는 것은 실적뿐 아니라 블랙웰 출시 지연 가능성에 대한 입장, 한층 구체화된 차세대 AI칩 로드맵 공개였다.

반도체 업계 우려대로 블랙웰 GB200 출시가 지연될 경우 삼성전자와 SK하이닉스의 HBM 공급도 차질을 빚을 우려가 커진다. 주가는 물론 국내 증시 지수에도 좋지 않다.

시장에서는 엔비디아의 실적 및 이슈에 따라 삼성전자 주가도 덩달아 요동쳐왔다. 전세계 AI칩 시장의 80% 이상을 차지하고 있는 엔비디아 실적은 현재 확산 중인 AI 열풍 핵심 지표로 평가될 만큼 국내 반도체 산업에도 중요하다.

SK하이닉스와 달리, 삼성전자는 HBM 반도체 시장 후발주자로 나섰다는 이유로 엔비디아와 관련 이슈 때마다 주가가 휘둘렸다. 실제 지난 5월 24일 삼성전자의 HBM이 엔비디아 납품을 위한 품질 검증(퀄 테스트)을 통과하지 못했다는 소식에 주가가 3% 넘게 급락했다.

시장에서는 인공지능(AI) 반도체에 대한 기대감을 잠시 내려두고 삼성전자에 접근해야 한다는 목소리도 나온다. 단 변하지 않는 것은 향후 실적과 주가 향방이 HBM에 달려있다는 거다.

엔비디아에 고대역폭메모리(HBM) 5세대 'HBM3E' 납품을 준비 중인 삼성전자와 SK하이닉스 등은 이번 실적발표에 더 관심을 기울여왔다. 두 회사는 GB200에 들어갈 HBM3E 물량 수주 경쟁을 앞뒀다.

8단 HBM3E를 엔비디아에 공급 중인 SK하이닉스는 12단 HBM3E 샘플을 엔비디아에 이미 공급했고 오는 4분기 본격적인 공급을 목표로 한다. 삼성전자도 12단 HBM3E에 대해 엔비디아의 퀄테스트(품질검증)를 받고 있다.

엔비디아가 실적발표에서 AI칩 로드맵 가속화 계획을 내놓으면 양사의 HBM 공급은 중장기 관점에서 계속 우상향할 가능성이 높다.

월가는 엔비디아 주가가 향후 추가 상승할 여력이 있다고 내다봤다. 향후 12개월 목표주가는 주당 145달러로 현 주가 대비 16% 더 오를 것이란 전망이다.

엔비디아 주가수익비율(PER)은 38배로 여전히 높지만 6월 44배, 지난해 60배보다는 하락했다. PER는 현재 주가가 그 회사 1주당 수익의 몇 배인지를 나타내는 지표다.

시장에서는 엔비디아가 2025 회계연도 2분기(5~7월)에도 호실적을 이어갈 것으로 봤다. 투자자들은 엔비디아 실적을 통해 AI가 주도한 기술주 랠리 지속 여부와 앞으로 증시 향방을 주시하고 있다.

송명섭 하이투자증권 연구원은 "삼성전자 주가의 최근 상대적 부진은 HBM 부문의 경쟁력 회복 기대감이 약화했기 때문"이라며 "무엇보다 HBM3 이상 제품의 출하가 최대 고객사 향(엔비디아)으로 본격화해야 할 것"이라고 강조했다.

한편 엔비디아는 지난 1분기(2∼4월) 매출이 260억4000만달러(약 34조5030억원)를 기록하며, 시장 예상치(246억5000만 달러)를 웃돌았다.