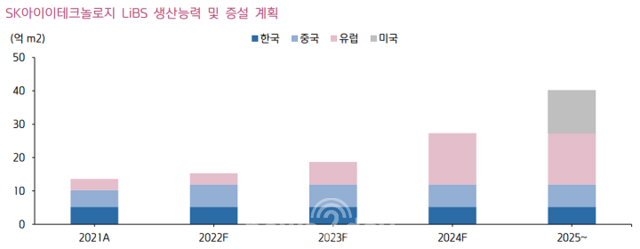

SKIET의 분리막 생산능력 및 증설 계획 [사진=키움증권]

SKIET의 분리막 생산능력 및 증설 계획 [사진=키움증권]

[뉴스투데이=남지완 기자] 키움증권은 12일 SK아이이테크놀로지(SKIET)의 분리막 공장 가동률이 늘어나 올해 흑자전환이 기대된다고 전망했다. 투자의견은 '매수', 목표주가는 8만1000원으로 유지했다.

SK이노베이션 계열사 SKIET는 배터리 4대 필수 소재 양극재, 음극재, 분리막, 전해질 중 하나인 분리막을 생산하는 기업이다.

키움증권 리포트에 따르면 SKIET는 올해 SK온 배터리 공장인 미국 조지아 1공장 가동률이 늘어나 분리막 공장 출하량이 약 35% 증가할 것으로 내다보고 있다.

이에 따라 SKIET 폴란드 분리막 공장 평균 가동률은 올해 3·4분기 최소 40%에서 최대 70%까지 늘어날 것으로 보인다.

또한 SKIET와 SK온 거래는 대부분 원화로 거래되기 때문에 환율 하락에 따른 부정적 영향은 거의 없을 전망이다.

이 같은 긍정적 전망에 힘입어 키움증권은 SKIET가 2023년 매출 8731억원, 영업이익 983억원을 기록할 것으로 내다봤다. 이는 지난해 실적 추정치 매출 5873억원에서 48% 늘어난 것이며 영업손실 517억원에서 흑자로 돌아서는 셈이다.