[사진=IBK투자증권]

[사진=IBK투자증권]

[뉴스투데이=유한일 기자] IBK투자증권은 DGB금융지주(139130)에 대해 하반기부터 부동산 프로젝트파이낸싱(PF) 부실 대비 부담이 점차 해소될 것이라고 진단했다. 투자의견은 매수(BUY)를, 목표주가는 9000원을 각각 유지했다.

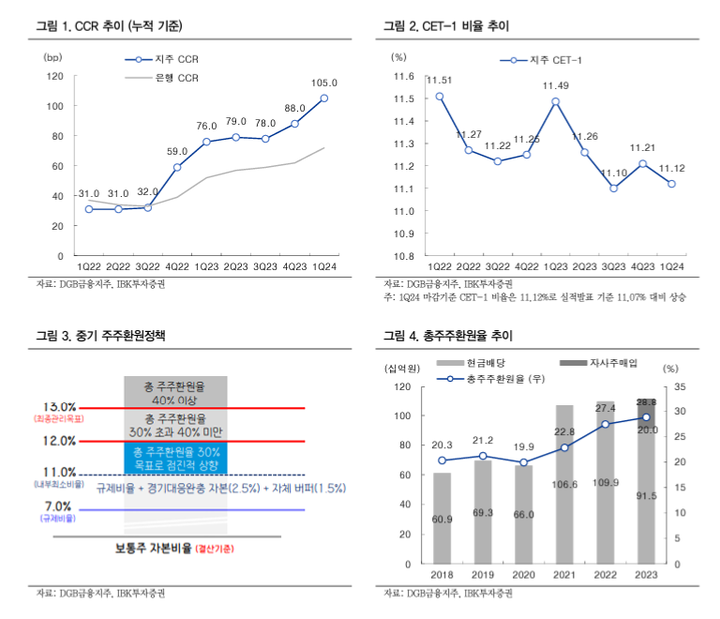

우도형 IBK투자증권 연구원은 20일 보고서에서 “DGB금융 충당금의 경우 2분기에 증가폭이 클 것으로 보인다”며 이 같이 분석했다.

먼저 우 연구원은 “금융당국에서 부동산 PF 사업성 평가 기준을 개편했다”며 “부동산 익스포저(위험노출액)에서 후순위 비중이 높은 증권 자회사의 충당금 적립이 불가피한 상황”이라고 진단했다.

이어 “1분기 증권 자회사의 부동산 PF 익스포저 기준 브릿지론 비중은 45%고 충당금 적립 비율은 18% 수준”이라며 “증권 자회사의 경우 올해 충당금을 전년 대비 더 많이 쌓을 예정”이라고 설명했다.

그러면서도 “DGB금융의 경우는 해외대체투자 익스포저가 없으며 2분기 이후 대손비용률(CCR)은 피크아웃(Peak out·정점 찍고 하락 기미)할 것”이라며 “부동산 PF 관련 우려는 점차 해소될 것으로 판단된다”고 말했다.

우 연구원은 최근 시중은행으로 전환한 iM뱅크(구 DGB대구은행)의 상반기 원화대출 성장률을 5% 수준으로 추정했다. 4~5월 기준 기업대출은 중소기업 위주로 1.6%, 가계대출은 주택담보대출(주담대) 위주로 2.8% 성장했다.

우 연구원은 “1분기 기준 원화대출에서 기업대출의 비중은 61.2%고 기업과 가계대출 비중 역시 50:50을 목표로 하고 있다”며 “하반기에도 가계대출 위주의 성장세는 지속될 것으로 보인다”고 내다봤다.