[사진=현대차증권]

[사진=현대차증권]

[뉴스투데이=유한일 기자] 현대차증권은 KB금융지주(105560)에 대해 경쟁사 대비 양호한 자본여력을 통한 주주환원 확대가 기대된다고 평가했다. 투자의견은 매수(BUY)를, 목표주가는 6만6000원을 각각 유지했다.

이홍재 현대차증권 연구원은 “업권 전체적으로 단기간 내 업황 개선이나 실적 기대감을 갖기는 어렵다고 보이며 기댈 곳은 자본여력에 따른 주주환원으로 판단한다”며 이 같이 분석했다.

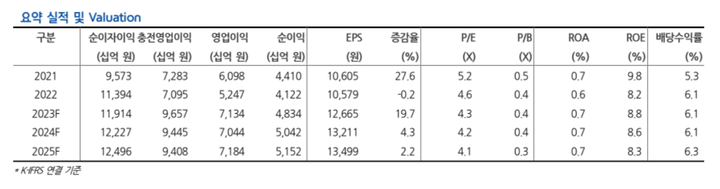

이 연구원은 “KB금융은 지난해 3분기 말 기준으로 보통주자본비율(CET1)이 13%를 상회하는 유일한 금융지주사”라며 “향후 스트레스완충자본 도입을 가정하더라도 규제 수준을 여유롭게 초과하고 있다”고 평가했다.

이어 “KB금융은 주당배당금(DPS)을 최소한 유지하고, CET1 비율 13%를 기준으로 초과 자본에 대해서 자사주 매입 등으로 주주환원을 한다는 방침”이라며 “목표비율을 초과하는 잉여자본은 2024년 말 4조원에 육박할 전망”이라고 말했다.

이어 “기업 밸류업 프로그램이 시행되더라도 당장에 잉여자본을 모두 소진하지는 않겠지만 장기적으로 주주환원율 상향 가시성이 높다고 판단한다”며 “산술적으로는 50%의 총주주환원율도 충분히 가능하다”고 진단했다.

다만 이 연구원은 “은행 및 이자 이익 중심의 포트폴리오는 그간 비은행 계열사 인수합병(M&A) 등을 통해 상당히 개선됐으나, 여전히 내수 중심의 포트폴리오는 밸류에이션 상단을 제한하는 요인”이라고 덧붙였다.