CJ제읷제당 1Q23 실적 리뷰와 실적 추정치 변경 내역 [사진=키움증권]

CJ제읷제당 1Q23 실적 리뷰와 실적 추정치 변경 내역 [사진=키움증권]

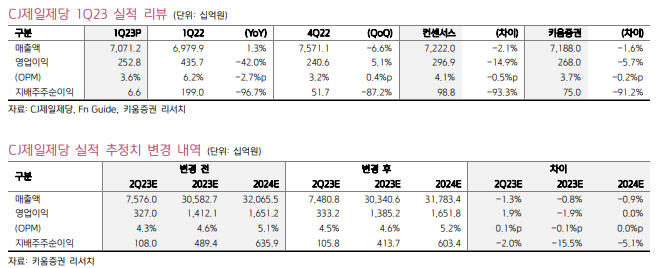

[뉴스투데이=김소희 기자] 키움증권은 9일 CJ제일제당의 올해 1분기 실적이 시장 기대치를 하회했다고 밝혔다.

박상준 키움증권 연구원은 “CJ제일제당의 1분기 영업이익은 2528억원으로 시장 컨센서스를 하회했다”며 “판매량 감소와 원가 상승 부담으로 미주 식품을 제외한 전 사업부의 실적이 당사 기대치를 하회했고, 이자비용과 곡물파생 관련 평가손실 증가도 순이익 악화에 영향을 미쳤다”고 말했다.

박 연구원은 “전사 실적은 1Q를 저점으로 반등할 것으로 전망되나, 바이오 부문의 업황 회복이 기대 대비 약하기 때문에 유의미한 실적 회복은 3Q부터 가능할 것으로 전망된다”고 설명했다.

그는 “3분기부터 핵산 수요 반등 및 셀렉타 비수기 영향 탈피, 사료 가격 인상, 전사 원가 부담 및 국내 식품 판매량 역신장 완화 등에 힘입어 2분기 전사 영업이익은 1분기 대비 증가할 것”이라고 전망했다.

이어 “미주 식품의 구조적 성장과 전사 원가 부담의 점진적 완화는 중장기적으로 전사 이익 증가에 긍정적으로 기여할 전망”이라며 “투자의견은 매수, 목표주가는 44만원을 유지한다”고 덧붙였다.