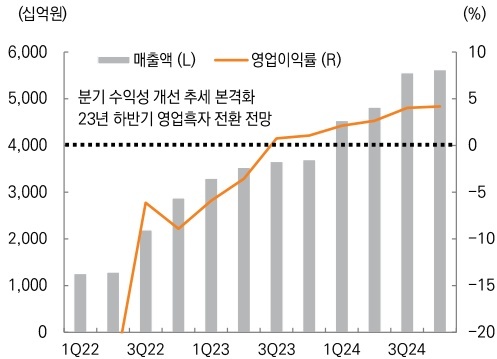

SK온은 올해 하반기 흑자 전환을 앞두고 있다. [사진=미래에셋증권]

SK온은 올해 하반기 흑자 전환을 앞두고 있다. [사진=미래에셋증권]

[뉴스투데이=남지완 기자] 미래에셋증권은 8일 SK이노베이션의 배터리 자회사 SK온이 올해 하반기 흑자로 돌아설 것이라고 전망했다. 이에 따라 전환으로 돌아설 것으로 전망했다. 이에 SK이노베이션에 대한 투자의견은 매수로 유지하고 목표가는 25만원으로 높였다.

미래에셋증권 리포트에 따르면 SK온은 올해 3분기 275억원의 영업이익을 기록할 것으로 예상된다.

SK온은 2021년 10월 창립한 이래 아직까지 한번도 흑자를 기록한 바 없다. 이에 따라 올해 하반기부터 흑자에 돌입하게 되면 모회사 SK이노베이션의 기업가치를 재평가할 수 있는 요소라고 볼 수 있다.

이진호 미래에셋증권 연구원은 “SK온의 배터리 출하량은 미국 등 북미를 중심으로 견조하게 유지되고 있다”며 “수익성 개선도 순조롭게 진행되고 있는 상황”이라고 설명했다.

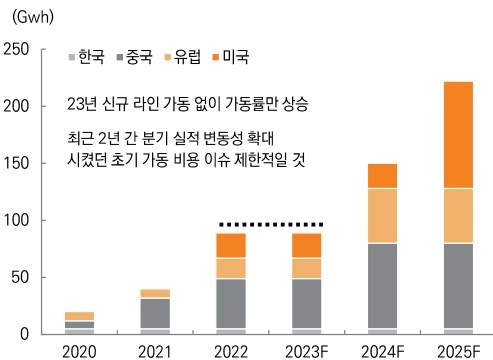

SK온의 배터리 공장은 2023년 신규 라인 가동이 없기 때문에 고정비 감소가 예상되는 상황이다. [사진=미래에셋증권]

SK온의 배터리 공장은 2023년 신규 라인 가동이 없기 때문에 고정비 감소가 예상되는 상황이다. [사진=미래에셋증권]

이 연구원은 또 “신규 라인을 추가로 가동하지 않아 고정비가 늘지 않고 배터리 수율(완성품 중 양품 비율)도 점차 나아지고 있다”며 구체적인 수익성 개선 이유를 설명했다.

한편 SK온으로부터 배터리를 공급받은 미국 완성차 업체 포드는 지난 1월 미국에서 F-150 전기 픽업트럭을 5247대 판매했다. 이는 지난해 1월 판매량 2570대와 비교하면 두 배가 넘는다.

SK온과 포드는 미국에서 배터리 합작사 '블루오벌SK'를 출범하고 배터리 공장 건설 및 가동을 담당하고 있다. 이에 따라 F-150 전기 픽업트럭 판매량 증가는 블루오벌SK 실적을 끌어올리고 이는 결국 SK온 실적에 긍정적인 영향을 미칠 것으로 보인다.